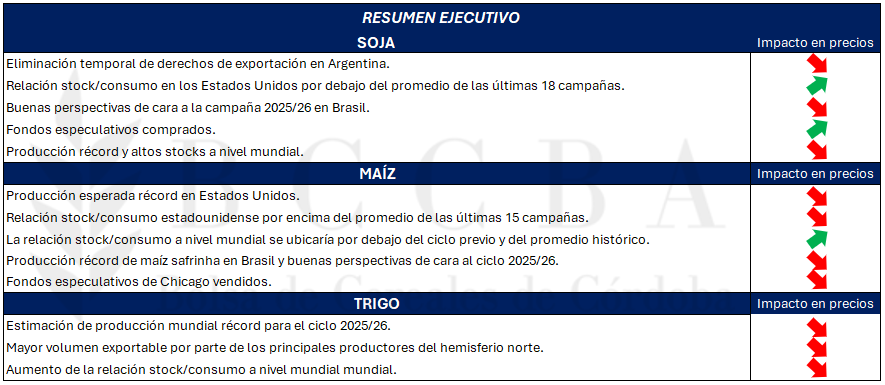

RESUMEN EJECUTIVO

CONTEXTO INTERNACIONAL

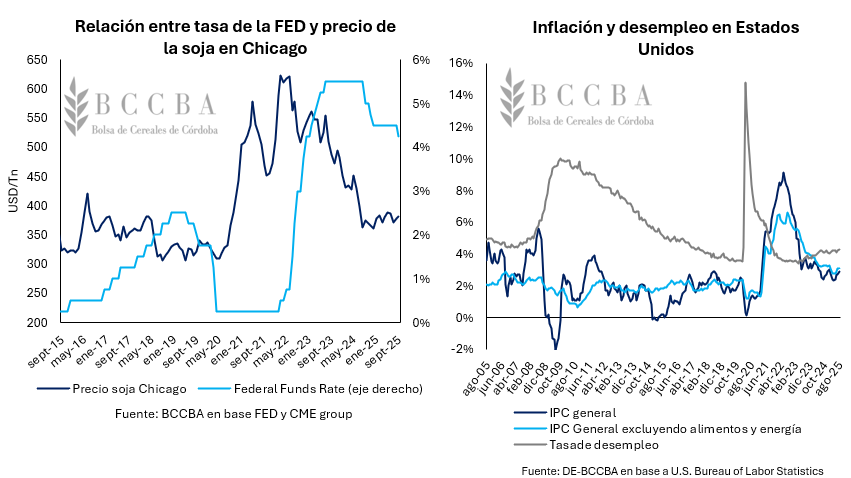

Estados Unidos continúa su batalla contra la inflación y durante agosto el índice general de precios arrojó una inflación interanual del 2,9%, superando a la registrada en julio (2,7%). Mientras que, el índice que excluye a los alimentos y la energía (proxy de la inflación núcleo) arrojó una inflación interanual del 3,1%, permaneciendo constante respecto al mes previo. En cuanto al mercado laboral, la tasa de desempleo alcanzó el 4,3% y fue el nivel más alto desde octubre del 2021.

En este contexto, el 17 de septiembre la Reserva Federal de los Estados Unidos (FED) redujo la tasa de fondos federales en 25 puntos básicos, quedando la misma en el rango de 4,0% a 4,25%. Esta medida, si bien es beneficiosa para los mercados y los podría dotar de mayor liquidez, nuevos recortes de cara a lo que resta del año quedarían supeditados a la evolución de ciertas variables claves en la hoja de ruta de la FED. En este sentido, a pesar de haber subido la inflación y de mantenerse en niveles elevados, el aumento en el desempleo y una mayor incertidumbre económica ganaron la pulseada en septiembre y posibilitaron dicho recorte.

SOJA

SOJA

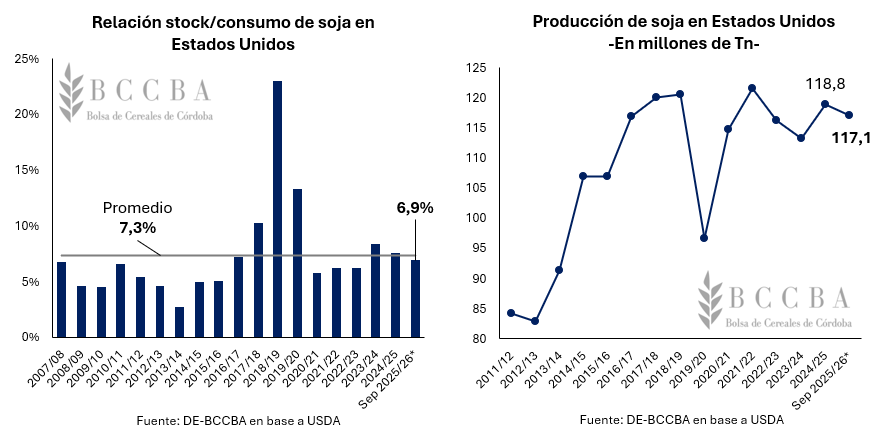

En Estados Unidos, la cosecha de soja avanza sobre el 9% del área destinada a la oleaginosa y, según el Departamento de Agricultura del país (USDA), el 61% del cultivo se encuentra en estado bueno y excelente, porcentaje que sería inferior al observado durante la campaña previa en la misma fecha (63%). En cuanto a la producción, el USDA incrementó levemente su estimación respecto al volumen de agosto (116,8 Mill Tn) y espera una cosecha estadounidense de 117,1 millones de toneladas de soja durante la campaña 2025/26.

Por otra parte, el organismo estadounidense proyecta una caída del 3,65% en los stocks iniciales de soja respecto al ciclo 2024/25 y, a su vez, estima el consumo interno en alrededor de 72,5 millones de toneladas (+5,3% intercampaña). No obstante, redujo el volumen de exportaciones esperadas, pasando de 46,4 millones de toneladas en agosto a 45,9 millones de toneladas en septiembre. Esto último, quitaría presión sobre los stocks finales, los cuales se ubicarían en 8,2 millones de toneladas (+3,55% intermensual). De esta manera, la relación stock/consumo se posicionaría en un 6,9%, incrementándose levemente respecto al porcentaje de agosto (6,7%) y continuaría por debajo del promedio de las últimas 18 campañas (7,3%).

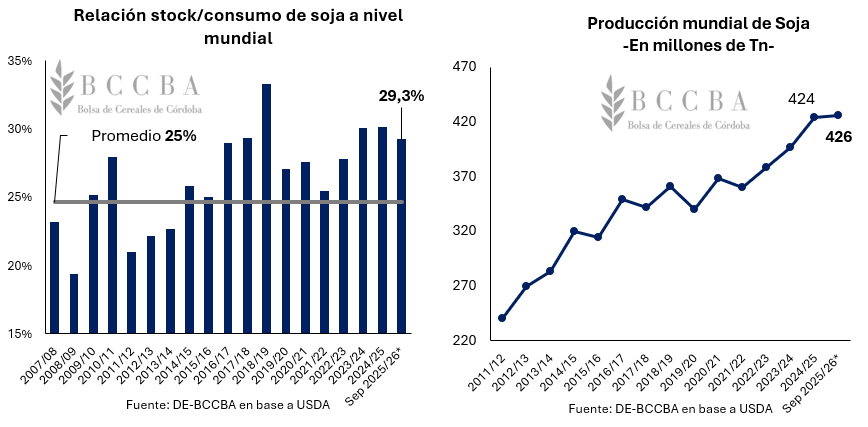

En el plano mundial, la hoja de balance estimada por el USDA ha exhibido una leve caída intermensual en la relación stock/consumo, la cual se posicionaría en 29,3% (4,3 puntos porcentuales por encima del promedio histórico) y se mantendría en niveles relativamente elevados. Además, se continúa esperando una cosecha récord de casi 426 millones de toneladas.

En el plano mundial, la hoja de balance estimada por el USDA ha exhibido una leve caída intermensual en la relación stock/consumo, la cual se posicionaría en 29,3% (4,3 puntos porcentuales por encima del promedio histórico) y se mantendría en niveles relativamente elevados. Además, se continúa esperando una cosecha récord de casi 426 millones de toneladas.

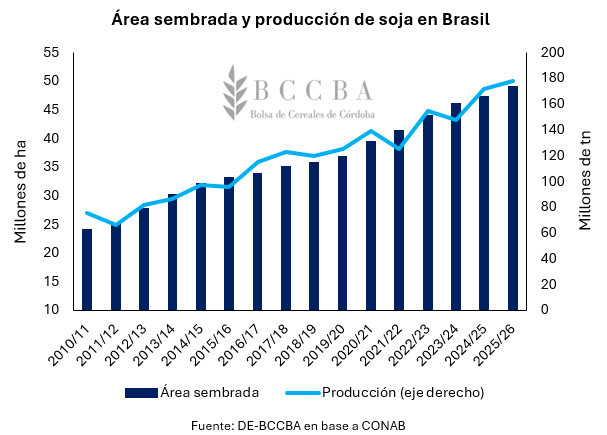

Pasando al hemisferio sur, en Brasil, la Compañía Nacional de Abastecimiento (CONAB) lanzó sus perspectivas de cara a la campaña 2025/26. En el caso de la oleaginosa, la CONAB prevé más de 49 millones de hectáreas destinadas al cultivo, lo cual implicaría un aumento del 3,7% en comparación al ciclo 2024/25. Mientras que, de darse un rinde similar al observado durante el ciclo previo (36,2 qq/ha), la producción podría alcanzar un récord histórico de 177,6 millones de toneladas (+3,6% intercampaña). Por el lado de Argentina, la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) proyecta un área sembrada de soja que alcanzaría las 17,5 millones de hectáreas durante el ciclo 2025/26, implicando una caída del 3% respecto a la campaña 2024/25 (18 Mill Ha). Con lo cual, de darse un rendimiento en torno el promedio, la producción rondaría en los niveles observados durante las últimas campañas (alrededor de 48-50 millones de toneladas).

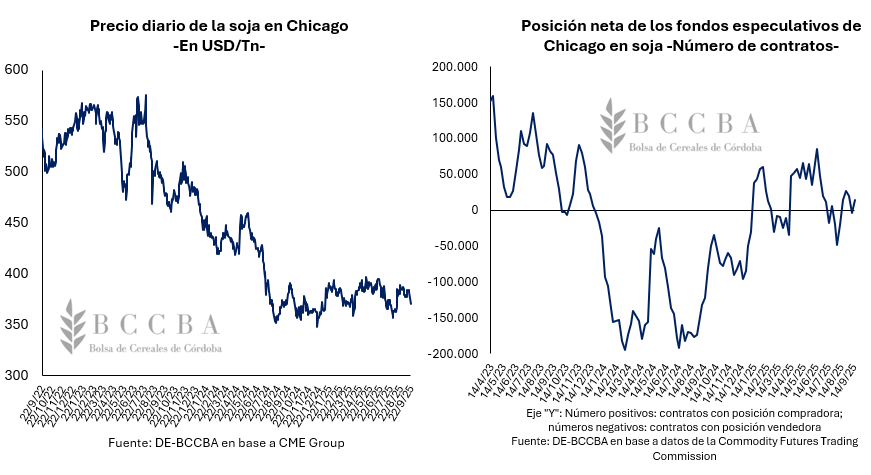

En lo que va del mes, el precio de la oleaginosa en Chicago promedia los USD 380/Tn, USD 5/Tn por encima del precio promedio operado en septiembre del 2024. No obstante, la cotización de la oleaginosa continúa bajo una tendencia lateral y, si bien el panorama estadounidense de ajustados stocks brinda soporte al precio, las buenas perspectivas productivas tanto en Brasil como a nivel global actúan como contrapeso y quitan incentivos para subas generalizadas, al menos en el corto plazo. Además, la eliminación temporal de las alícuotas de derechos de exportación en Argentina podría afectar negativamente las cotizaciones internacionales, en caso de que el mercado descuente un mayor volumen de ventas al exterior que lo habitual en esta época del año por parte del sector exportador e industrial argentino. En este contexto, los fondos especulativos en Chicago han ido tomando ganancias y, a la fecha, se encuentran comprados en alrededor de 14.450 contratos.

MAÍZ

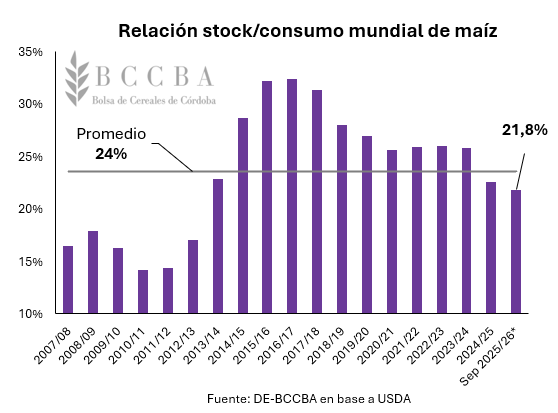

El USDA continúa proyectando una cosecha mundial récord de maíz para la campaña 2025/26 de 1.286,6 millones de toneladas, sin embargo, este volumen se ubica 2 millones de toneladas por debajo del estimado en agosto (1.288,6). En cuanto al consumo y los stocks finales, el primero se mantendría en alrededor de 1289 millones de toneladas (+2,3% intercampaña) y el segundo en 281,4 millones de toneladas (-1% intercampaña). No obstante, las existencias iniciales exhibirían una caída considerable respecto al ciclo previo de casi un 10%, pasando de 315,5 millones de toneladas en la campaña 2024/25 a 284,2 millones de toneladas en el presente. Lo anterior, daría como resultado una caída intercampaña de la relación stock/consumo del 3,2% que la ubicaría en 21,8%, posicionándose como el nivel más bajo de los últimos trece años.

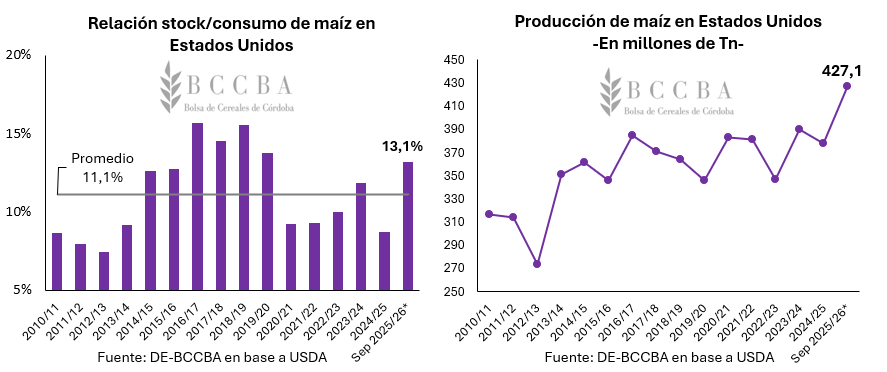

En Estados Unidos, la cosecha de maíz avanza sobre el 11% del área destinada al cereal y, según el Departamento de Agricultura del país (USDA), el 66% del cultivo se encuentra en estado bueno y excelente, porcentaje que se encuentra en línea al observado durante la campaña previa en la misma fecha (65%).

En cuanto a la producción estadounidense, el USDA volvió a incrementar su estimación (la cual, ya era récord) y proyecta una cosecha de 427,1 millones de toneladas de maíz para la campaña 2025/26, aproximadamente un 13% por encima de lo cosechado el ciclo previo (377,6 Mill Tn). Por el lado de los usos del maíz, ya sea para consumo interno o el comercio exterior, el USDA prevé un aumento interanual en ambos rubros, en un orden del 4,7% y 5%, respectivamente. No obstante, la producción récord traería consigo un aumento de casi 20 millones de toneladas en las existencias finales en comparación a las observadas el ciclo previo (+60% interanual), las cuales rondarían los 53,6 millones de toneladas. Como resultado, la relación stock/consumo alcanzaría el 13,1% y superaría el promedio de las últimas 15 campañas (11,1%).

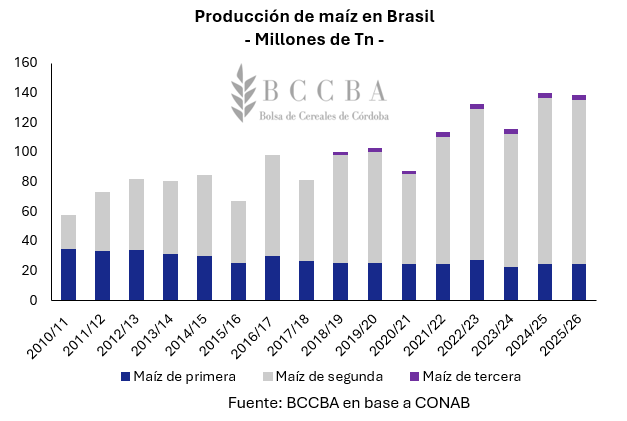

En Brasil, la cosecha 2024/25 ha finalizado y habría arrojado una producción récord de 139,6 millones de toneladas, un 21% por encima al ciclo previo (115,5 Mill Tn), este incremento, se debería principalmente a una cosecha récord de 112 millones de toneladas de maíz safrinha (+24% respecto la campaña 2023/24). De cara al ciclo 2025/26, la CONAB prevé más de 22,6 millones de hectáreas destinadas al cultivo, lo cual implicaría un aumento del 3,5% en comparación al ciclo 2024/25. Mientras que, la producción podría alcanzar los 138,2 millones de toneladas y quedaría levemente por debajo del ciclo 2024/25. No obstante, sería la segunda mejor producción en los registros del país.

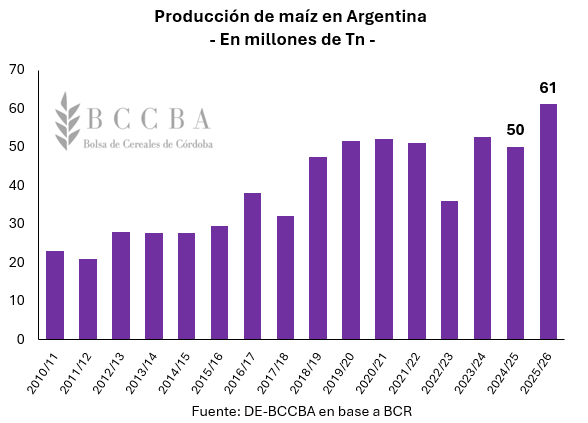

En Argentina, de cara a la campaña 2025/26, la Bolsa de Comercio de Rosario proyecta un área sembrada de 9,7 millones de hectáreas de maíz a nivel nacional, lo cual implicaría un aumento del 17% respecto al ciclo previo (8,3 Mill Ha). Además, desde la institución destacan que, de darse un escenario con precipitaciones normales, se podría alcanzar una producción récord de 61 millones de toneladas.

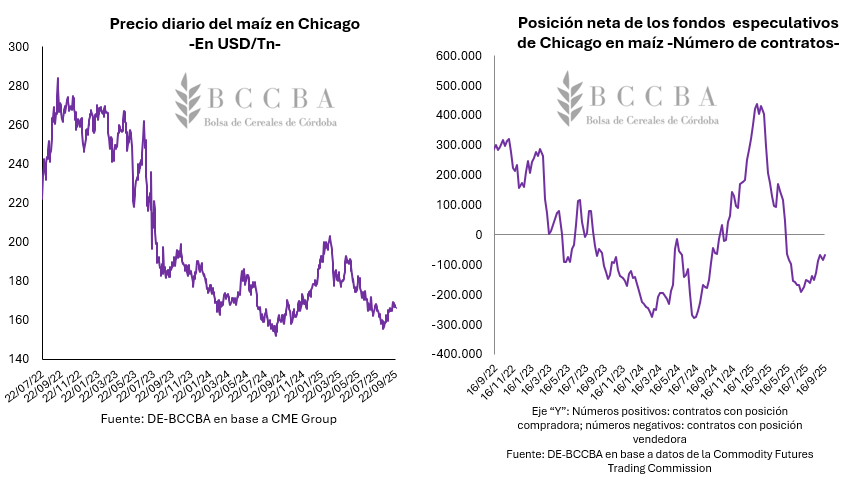

Con este panorama internacional, en Chicago el precio promedio del cereal en lo que va de septiembre se posiciona en USD 166/Tn, exhibiendo una suba interanual del 3%. No obstante, los fondos especulativos en Chicago se mantienen vendidos en maíz, guiados por un contexto de oferta abundante por parte de Brasil y excelentes perspectivas productivas del cereal en Estados Unidos. Estos factores, sostienen un mercado internacional desafiante para el precio del cereal, limitando las posibilidades de un repunte significativo en el corto y mediano plazo.

TRIGO

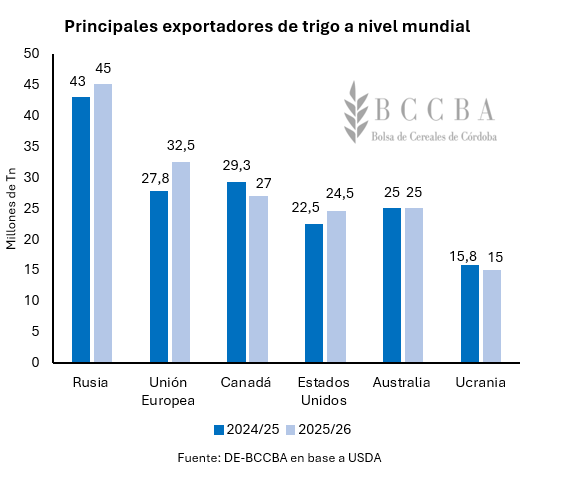

La cosecha de trigo del hemisferio norte se viene desarrollando bajo muy buenas condiciones en la mayoría de los principales países exportadores a nivel mundial (Rusia, Unión Europea, Canadá, Estados Unidos, Australia, Ucrania). En conjunto, dichos países llevarían al mercado alrededor de 169 millones de toneladas del cereal durante el corriente ciclo comercial, 5,6 millones de toneladas por encima de los 163,4 millones de toneladas comercializados durante la campaña 2024/25 (+3,4% intercampaña).

En el hemisferio sur, la cosecha en Brasil avanza sobre el 23% del área destinada al cereal y la CONAB estima una producción de 7,5 millones de toneladas (-4% intercampaña). En cuanto a las importaciones, el organismo brasileño las ubicaría en el orden de los 6,4 millones de toneladas, exhibiendo una suba del 3,2% respecto al valor de agosto (6,2 Mill Tn). No obstante, el volumen total caería un 6% respecto a las compras del ciclo 2024/25 (6,8 Mill Tn).

En Argentina, la Bolsa de Comercio de Rosario estima el área sembrada de trigo en 6,9 millones de hectáreas y, bajo un escenario climático normal y de rindes promedios, la producción podría rondar los 20 millones de toneladas. Además, según la Bolsa de Cereales de Buenos Aires, el 85% del trigo sembrado se encuentra en condiciones buenas y excelentes y el 89% posee una condición hídrica óptima y adecuada. Mientras que, durante la campaña previa para la misma fecha solo el 35% del trigo sembrado presentaba condiciones buenas y excelentes, además, las condiciones hídricas solo eran óptimas y adecuadas en un 49% del trigo sembrado. Con lo cual, se podría consolidar una muy buena campaña 2025/26 para el trigo argentino de seguir dichas condiciones.

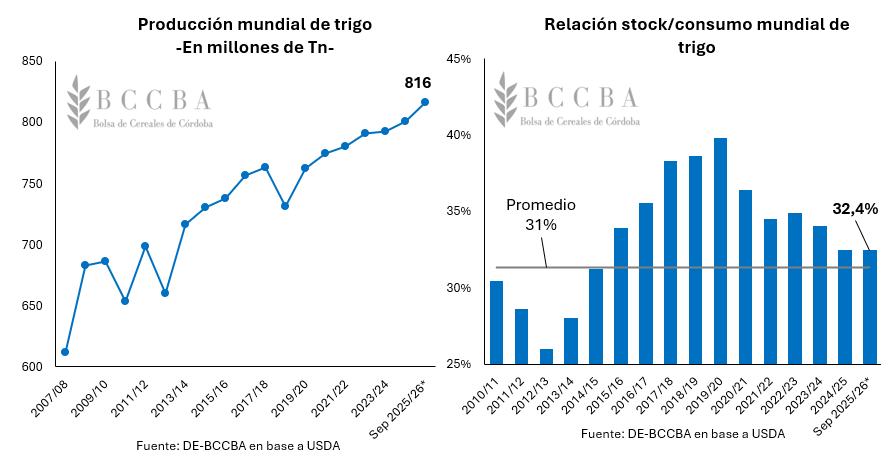

En el plano global, el USDA aumentó su estimación de producción en 9,3 millones de toneladas respecto al valor de agosto (806,9 Mill Tn), alcanzando un volumen récord de 816,2 millones de toneladas de trigo para el ciclo 2025/26. Además, el organismo norteamericano incrementó los stocks finales estimados respecto al reporte de agosto, pasando de 260,1 millones a 264,1 millones de toneladas. En este escenario, la relación stock/consumo se ubicaría en el 32,4% e igualaría a lo materializado el ciclo previo.

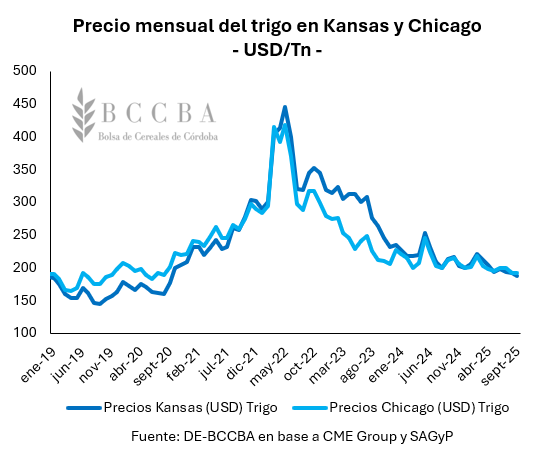

En los días transcurrido del mes, el precio promedio del trigo en Chicago se posiciona en USD 192/Tn, exhibiendo una caída interanual del 9% respecto a los USD 211/Tn operados en septiembre del 2024. Mientras que, en Kansas, la cotización promedio alcanza los USD 188/Tn y en este caso la caída ascendería al 12% interanual.

En los días transcurrido del mes, el precio promedio del trigo en Chicago se posiciona en USD 192/Tn, exhibiendo una caída interanual del 9% respecto a los USD 211/Tn operados en septiembre del 2024. Mientras que, en Kansas, la cotización promedio alcanza los USD 188/Tn y en este caso la caída ascendería al 12% interanual.