RESUMEN EJECUTIVO

SOJA

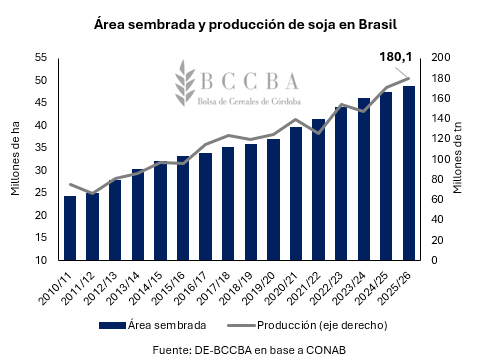

En Brasil, la cosecha de soja correspondiente al ciclo 2025/26 prácticamente ha finalizado y la Compañía Nacional de Abastecimiento (CONAB) estima una producción de más de 180 millones de toneladas. Dicho volumen, sería récord y representaría alrededor de 8,7 millones de toneladas adicionales respecto a la producción alcanzada durante el ciclo previo (+5% intercampaña).

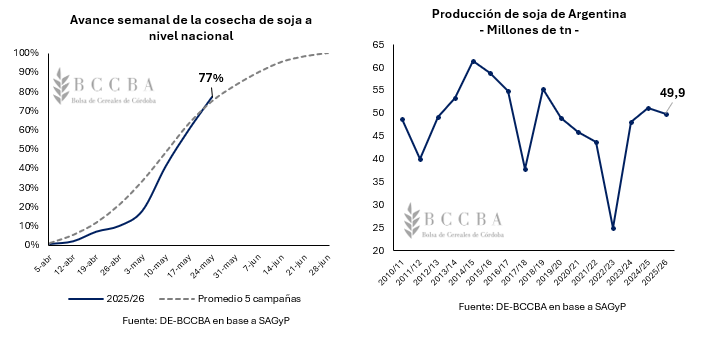

En cuanto a la Argentina, la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) estima un área sembrada de 16,4 millones de hectáreas para el ciclo 2025/26, registrando una caída del 8,9% en comparación a la campaña previa (18 Mill Ha). Mientras que, al 21 de mayo, las labores de cosecha habrían finalizado sobre el 77% del área sembrada, dicho avance se encuentra en línea al observado durante el ciclo previo a la misma fecha (77%) y levemente por encima del promedio de las últimas cinco campañas (75%). De esta manera, se observa que las labores pudieron avanzar rápidamente producto de una mejora en las condiciones meteorológicas, recuperando en parte el atraso que exhibían en las semanas previas. En cuanto a la producción, SAGyP estima una cosecha de 49,9 millones de toneladas, lo cual se encontraría en línea al promedio de las últimas tres campañas.

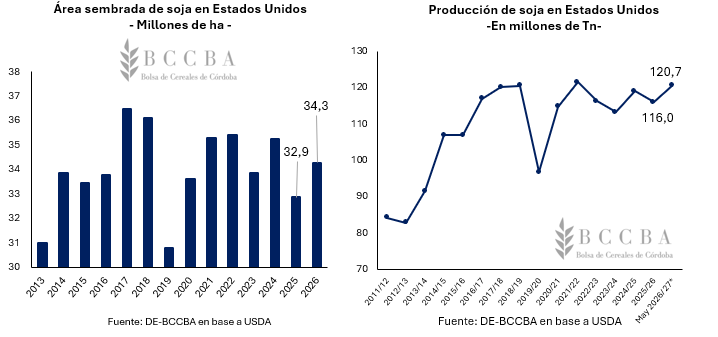

En Estados Unidos, el Departamento de Agricultura (USDA) estima que para la campaña 2026/27 aproximadamente 34,3 millones de hectáreas serían implantadas con soja, lo cual implicaría un aumento del 4,5% (+1,4 mill de ha) respecto al ciclo previo. Por otro lado, al 18 de mayo, las labores de siembra habrían finalizado sobre el 67% del área, exhibiendo un avance superior a la media de las últimas cinco campañas (53%) para dicha fecha. Mientras que, en lo que respecta a la producción, el USDA proyecta una cosecha norteamericana de 120,7 millones de toneladas (+4,6% intercampaña).

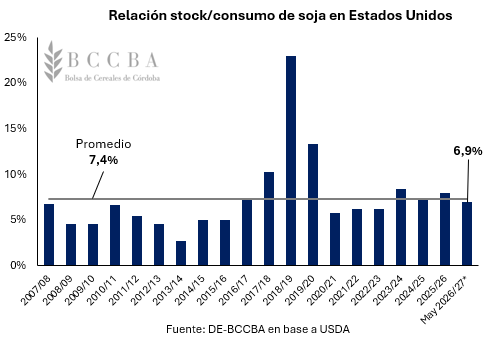

Continuando con Estados Unidos, para el ciclo 2026/27 el USDA prevé un consumo récord de soja, el cual rondaría los 77,8 millones de toneladas e implicaría un incremento intercampaña del 4,3% (+3,2 Mill Tn). A su vez, las exportaciones del poroto alcanzarían los 44,4 millones de toneladas y se posicionaría un 6,5% por encima de lo estimado para el ciclo 2025/26 (41,6 Mill Tn). En cuanto a los stocks finales, los mismos caerían 900.000 Tn respecto al ciclo previo y alcanzarían los 8,4 millones de toneladas. De esta manera, la relación stock/consumo se posicionaría en torno al 6,9%, ubicándose por debajo de la observada durante el ciclo previo (8%) y al promedio de las últimas 19 campañas (7,4%).

Por otra parte, de cara a lo que resta de la siembra de la oleaginosa en Estados Unidos, el clima que acompañe las labores y al desarrollo posterior del cultivo, será una variable que el mercado analizará con mucha atención. En este sentido, al 12 de mayo, el 28% del área destinada a la siembra de la oleaginosa presenta condiciones de sequía, 11 puntos porcentuales por encima del porcentaje observado durante la misma fecha del año previo (17%).

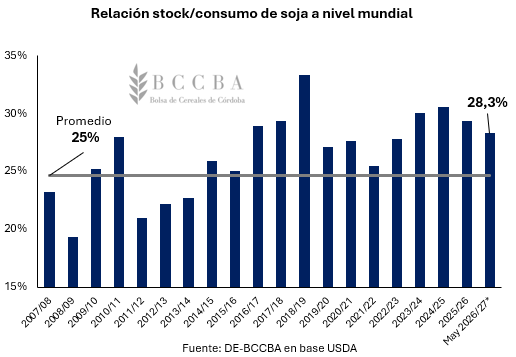

En cuanto al panorama mundial, para el ciclo 2026/27 el USDA proyecta una producción récord de 441,5 millones de toneladas, casi 14 millones de toneladas por encima de lo estimado para el ciclo 2025/26 (427,6 Mill Tn). Mientras que, la relación stock/consumo alcanzaría el 28,3%, posicionándose levemente por debajo de la observada durante el ciclo previo (29,3%) y 3,3 puntos porcentuales por encima del promedio histórico (25%).

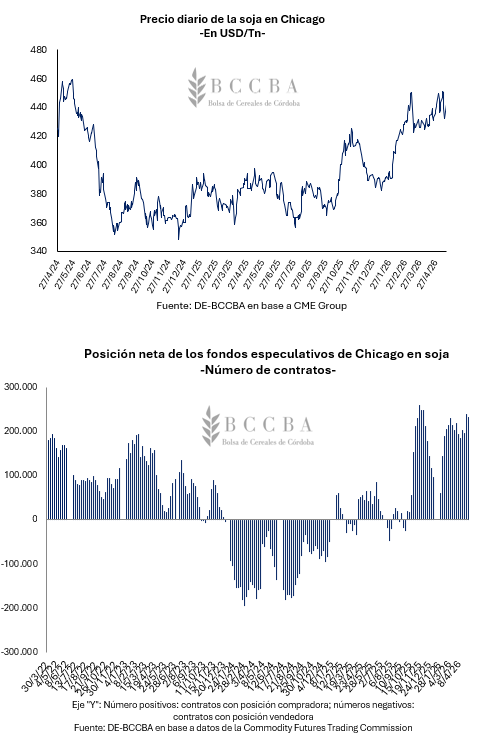

En este contexto, en lo que va del mes el precio de la oleaginosa en Chicago promedia los USD 443/Tn, exhibiendo una suba en términos interanuales del 14% respecto a los USD 388/Tn operados en mayo del 2025. Además, dicha cotización se posiciona USD 11/Tn por encima del precio promedio de abril y, al analizar la gráfica diaria, se advierte que el precio se encuentra testeando una zona de resistencia provista por los máximos alcanzados en mayo del 2024, sin embargo, aún no ha podido quebrarla al alza. Por otra parte, los fondos especulativos se mantienen comprados en aproximadamente 232.636 contratos, manteniendo sus posiciones largas en niveles elevados. Lo cual, si bien no deja de ser un fundamento alcista, puede llegar a ser una advertencia de correcciones en el corto plazo en caso de que dichos actores comiencen a tomar ganancias de forma más agresiva. No obstante, resulta importante destacar que Chicago exhibe una gran solidez a pesar de los fundamentals bajistas, lo cual puede estar relacionado en gran medida al rally alcista que viene experimentando el aceite de soja, acompañado por un contexto internacional turbulento en donde reina la incertidumbre.

MAÍZ

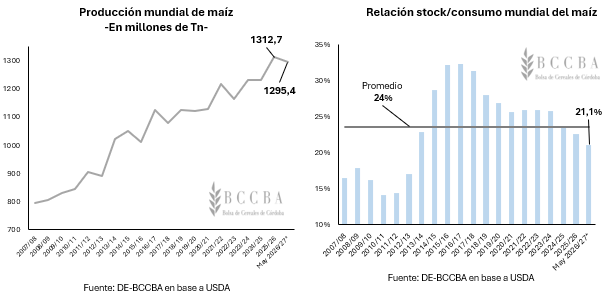

En su último informe, el USDA mantuvo su estimación de producción mundial récord para el ciclo 2025/26 y la misma alcanzaría los 1.312,7 millones de toneladas. A su vez, presentó las proyecciones de cara a la campaña 2026/27, la cual en términos productivos se ubicaría por debajo del volumen alcanzado durante el ciclo previo con una cosecha que rondaría los 1.295,4 millones de toneladas. Un aspecto importante para destacar es que la relación stock/consumo sería la más baja de los ultimas 13 campañas.

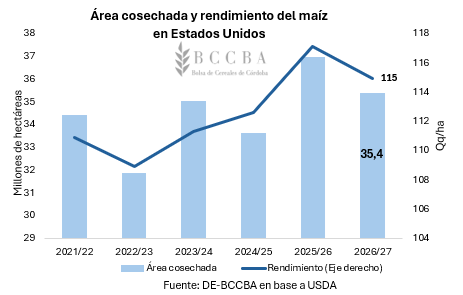

En parte, el recorte mencionado se debe a una menor proyección de producción estadounidense, la cual pasaría de 432,3 a 406,3 millones de toneladas durante el ciclo 2026/27 (-6% intercampaña), con un área sembrada cercana a las 38,6 millones de hectáreas (-3,5 intercampaña), proyectando cosechar alrededor de 35,4 millones de hectáreas y un rendimiento que alcanzaría los 115 qq/ha. De esta manera, la nueva campaña estadounidense no alcanzaría los récords visualizados durante el ciclo 2025/26, pero se mantendría en valores elevados.

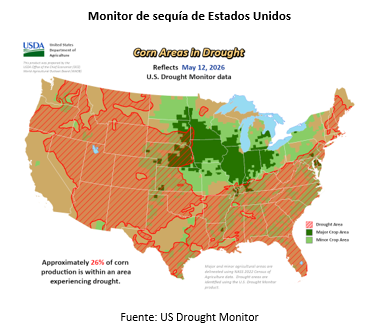

Además, según el monitor de sequía, aproximadamente el 26% del área destinada al cereal se encuentra atravesando condiciones de sequía. Aunque las principales zonas del cinturón maicero aún conservan condiciones relativamente favorables, la evolución del clima de las próximas semanas será clave para determinar las expectativas del cultivo. A la fecha, la siembra lleva un 76% de avance y dicho porcentaje coincide con el observado durante la campaña previa en la misma a la misma fecha.

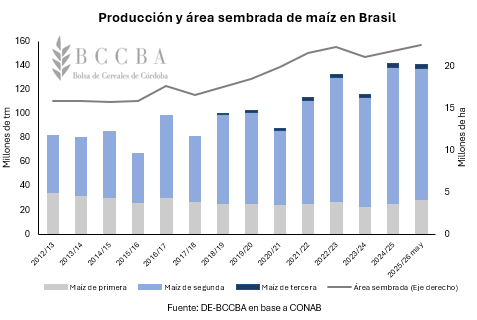

Centrándose en el hemisferio sur, la CONAB incrementó la producción esperada para el cereal brasileño respecto al mes previo y durante la campaña en curso se cosecharían alrededor de 140 millones de toneladas, ubicándose 1 millón de toneladas por debajo del récord alcanzado durante la campaña 2024/25. Sin embargo, el área sembrada alcanzaría un máximo histórico en 22,5 millones de hectáreas, pero con rendimientos que impediría superar los máximos. Del total del volumen estimado, el 77% provendría del maíz safrinha, el 20% del maíz de primera y el 3% restante del maíz de tercera.

En cuanto a la cosecha del maíz de primera, cuyo destino principal es el mercado interno, las labores habrían finalizado sobre el 75,3% de las 4 millones de hectáreas destinadas al cultivo, posicionándose 8 puntos porcentuales por debajo del porcentaje observado a la misma fecha del año previo. Por su parte, el maíz de segunda podría sufrir complicaciones en el desarrollo del cultivo por la falta generalizada de precipitaciones en los distintos estados.

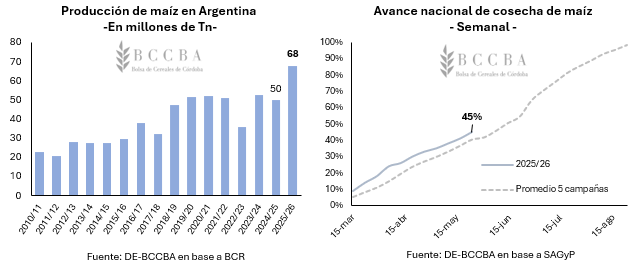

Mientras que, en Argentina, a mediados de mayo la cosecha del cereal ya se encuentra avanzada en un 41%, finalizando con los lotes correspondientes al maíz temprano. Por su parte, el cereal tardío, ya se encuentra en madurez fisiológica y se estima el inicio de sus labores a fines de este mes una vez que termine el secado de los granos.

En cuanto a los volúmenes esperados, la Bolsa de Comercio de Rosario (BCR) incrementó su estimación respecto al mes previo y espera una cosecha récord de 68 millones de toneladas, un 36% por encima a la campaña 2024/25, con rendimientos en torno a los máximos que ha presentado el país de alrededor 80 qq/ha.

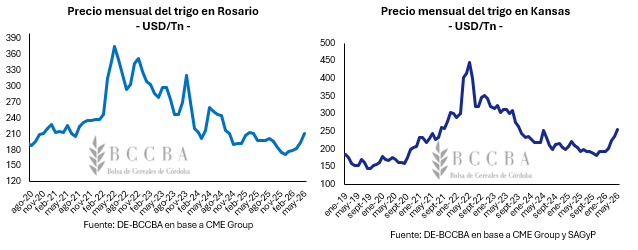

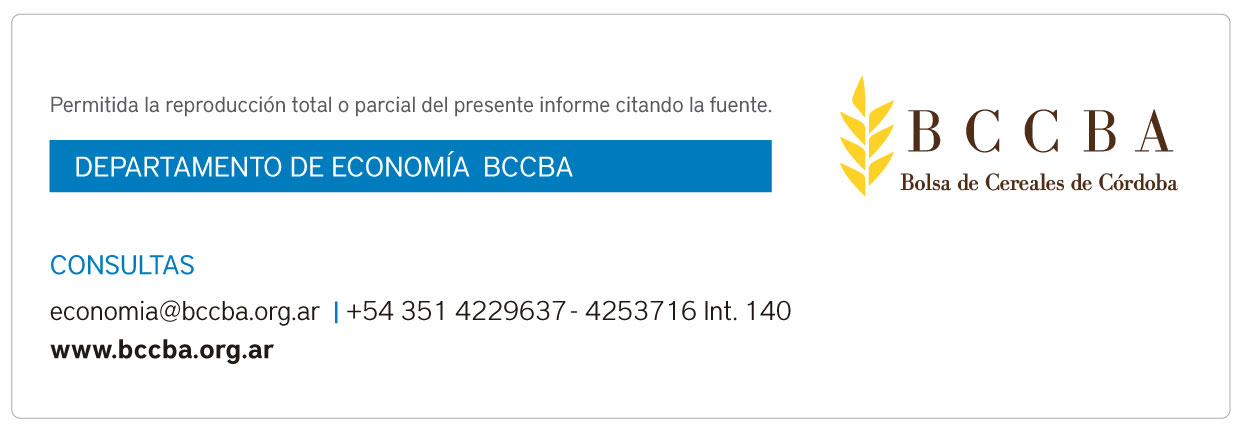

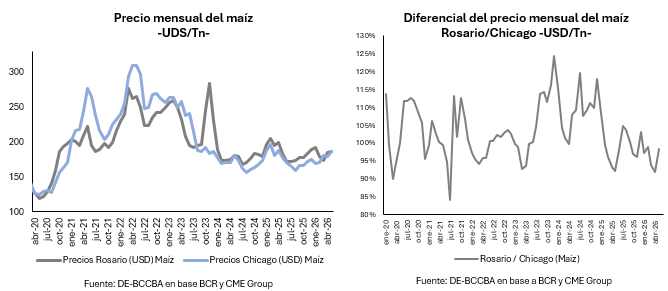

En cuanto a las cotizaciones locales, a pesar de estar llevándose a cabo la cosecha del cereal con perspectivas de producción récord, la solidez del mercado disponible se puede evidenciar al comparar las cotizaciones de este con los niveles que se encuentran operándose en el mercado de Chicago, dado que a mediados de mayo ambas plazas se registran prácticamente las mismas cotizaciones con un promedio cercano a los USD 186/Tn. En este escenario, el precio mensual de mayo se posicionaría por encima del mismo periodo del año previo en un 2%.

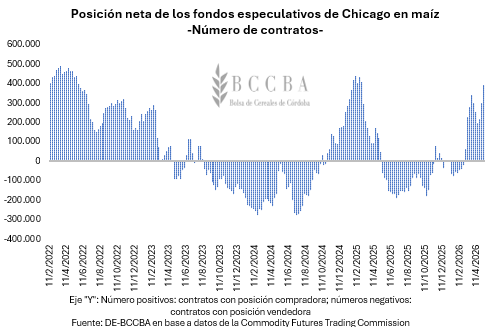

Durante lo transcurrido del mes, los fondos especulativos continuaron incrementando sus posiciones compradoras en maíz, alcanzando los 345 mil contratos. Este registro, se ubica en los niveles más altos desde el 2022, reflejando una perspectiva optimista para el mercado del cereal.

TRIGO

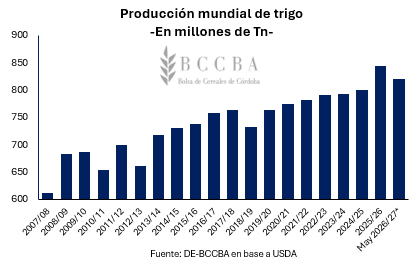

En el reporte de mayo, el USDA ha publicado los valores estimados para la campaña 2026/27 de trigo. La producción del cereal se posicionaría en 819 millones de toneladas, un 3% menos que la campaña 2025/26 que fue récord. Esto se debe a una menor producción esperada de los principales países productores y exportadores, como Rusia, Canadá, Estados Unidos, Unión Europea, Argentina, Australia, Ucrania y Brasil.

En cuanto al consumo total, se espera que el mismo se establezca en el orden de los 823,2 millones de toneladas, cifra ligeramente inferior a la de la campaña previa (823,5 millones de Tn) debido a una caída en el consumo forrajero. En cuanto al comercio internacional, se espera que las exportaciones ronden las 211,7 millones de toneladas, 5% menos que las experimentadas durante el ciclo 2025/26, debido a una menor demanda de importaciones por parte de Oriente Medio y el norte de Africa.

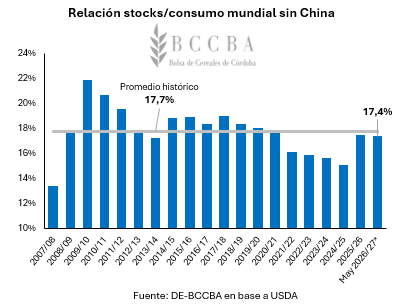

Referido a la relación stock consumo mundial, China posee una gran cantidad de stocks que generalmente se utilizan para consumo interno, por lo que para una mejor aproximación del mercado del trigo se procede a analizar la misma sin este país. La relación se establece en 17,4%, en línea con la campaña previa, y 0,3 puntos porcentuales por debajo del promedio histórico. A pesar de la caída en la cosecha global, las elevadas existencias iniciales sumadas a una caída en el consumo, modera el impacto sobre las existencias finales. De esta manera, la relación stocks/consumo cae levemente respecto al año anterior.

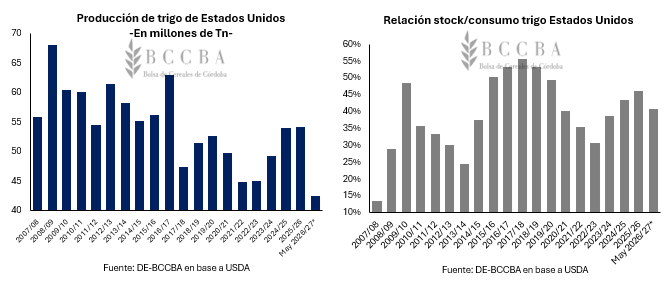

En el hemisferio norte, Estados Unidos experimentaría la menor producción desde la campaña 1972/1973, situándose en torno a las 42,5 millones de toneladas, un 21% por debajo de la campaña previa. Esto sería consecuencia de una menor área sembrada y menores rendimientos esperados, afectados por un elevado costo de los fertilizantes, una transición productiva hacia la soja y la sequía que afecta al trigo de invierno. Por el lado del consumo total, el mismo experimentaría una caída intercampaña del 2%, situándose en 30 millones de toneladas, debido a una disminución del consumo animal del 20%. Mientras que, las exportaciones también experimentarían disminuciones en torno al 15%, estableciéndose en 21,1 millones de toneladas. Así, con una caída de 4,7 millones de toneladas en los stocks finales, la relación stock consumo se encuentra más ajustada que la campaña previa, rondando el 40,7%, 5,4 puntos porcentuales por debajo de la campaña pasada, lo que podría generar una presión interna alcista de los precios del cereal.

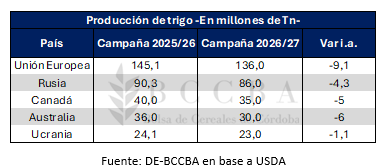

Por otro lado, la Unión Europea produciría 136 millones de toneladas de trigo en la campaña 2026/27, representando una caída de más de 9 millones de toneladas respecto al ciclo previo. Sin embargo, de darse lluvias durante las siguientes semanales se podría de evitar el deterioro del cultivo antes de que entre en la fase crítica. En Rusia a pesar de que las condiciones son favorables la cosecha caería en 4,3 millones de toneladas respecto a la campaña 2025/26, posicionándose en 86 millones de toneladas para el ciclo 2026/27. A su vez, en dicho país, la siembra del trigo de primavera avanza ralentizada debido a las condiciones climáticas frías y húmedas. Mientras que, en Ucrania, la reducción rondaría el millón de toneladas, por lo que la producción se establecería en 23 millones de toneladas, con condiciones favorables a pesar de las heladas.

En Canadá, las condiciones del trigo de invierno han mejorado debido a las lluvias acontecidas, aunque la producción caería 5 millones de toneladas respecto a la campaña pasada, por lo que se establecería en 35 millones de toneladas. Mientras que, en Australia, con la siembra avanzando, la reducción sería de 6 millones de toneladas, por lo que se espera una producción de 30 millones de toneladas. Como puede observarse en el siguiente cuadro, el volumen a cosechar en algunos de los principales exportadores de trigo caería en la nueva campaña, lo cual brindaría sostén a las cotizaciones.

En el hemisferio sur, la siembra del cereal ha comenzado en algunas zonas de Argentina. En este sentido, para la nueva campaña, la Bolsa de Comercio de Rosario estima una superficie de 6,6 millones de hectáreas lo cual coincide con el dato estimado de SAGyP y la Bolsa de Cereales de Buenos Aires (BCBA) estima 6,5 millones de hectáreas. De esta manera, se confirmaría que el área sembrada del cereal a nivel nacional caería en comparación al ciclo previo. Esto se daría a pesar de un buen perfil hídrico en los suelos por las lluvias acontecidas en las últimas semanas y con un precio internacional favorable dada la menor producción de los principales países productores y exportadores. Sin embargo, con el conflicto bélico en Oriente Medio, los precios de los fertilizantes, especialmente la urea, sería uno de los condicionantes en la rentabilidad del cereal, lo que podría generar cambios en las decisiones productivas. De todos modos, la BCBA estima una producción de 21,3 millones de toneladas que, de concretarse, se convertiría en la tercera cosecha más grande de Argentina.

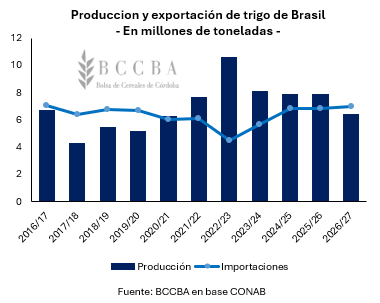

Por su parte, en Brasil, la CONAB estimó en mayo que la producción de trigo para la campaña 2026/27 sería de 6,4 millones de toneladas, una disminución del 3% respecto a la estimación del mes previo y un 19% menos respecto a la campaña pasada, configurándose como la producción más baja de los últimos seis ciclos. Esto se debería a una reducción en el área sembrada del 12,5%, principalmente en los Estados Parana y Rio Grande do Sul, además de una caída en los rendimientos del 7,3% posicionándose en 29,6 qq/ha para el ciclo actual.

En consecuencia, las exportaciones también se posicionarían como las más bajas de las últimas seis campañas, alcanzando las 1,5 millones de toneladas. A pesar de una menor oferta y demanda, los stock finales caerían un 28% respecto a la campaña 2025/26. Mientras que, por el lado de las importaciones, en donde Argentina es el principal proveedor, necesitaría importar 7 millones es de toneladas, un 2% mayor al ciclo previo, consecuencia del menor volumen esperado a cosecha.

En cuanto a la cotización, en lo que ha transcurrido del mes, el cereal cotiza en USD 256 por tonelada en el mercado de Kansas, un 32% más que en mayo de 2025 cuyo precio se posicionó en USD 199/Tn. En el mercado local, el trigo asciende a los USD 211/Tn, un 7% superior al precio de mayo de 2025 (USD 197/Tn). Lo anterior es consecuencia de menores producciones esperadas, además de relaciones de stock consumo más ajustadas.