Mercado de soja post eliminación temporal de los derechos de exportación

4 de noviembre de 2025

La eliminación temporal en los derechos de exportación afectó el mercado de granos, principalmente de la soja, cambiando la dinámica comercial y los precios. Por un lado, se observaron récords de ventas, fijaciones semanales y declaraciones juradas de ventas al exterior. Por el otro, la oleaginosa aumentó su poder de compra tanto en pesos como en dólares. De cara a lo que resta del año, la demanda interna podría actuar como soporte a la cotización local, mientras que el mercado internacional sería el principal aportante de volatilidad, en vísperas de un posible periodo de estabilidad cambiaria.

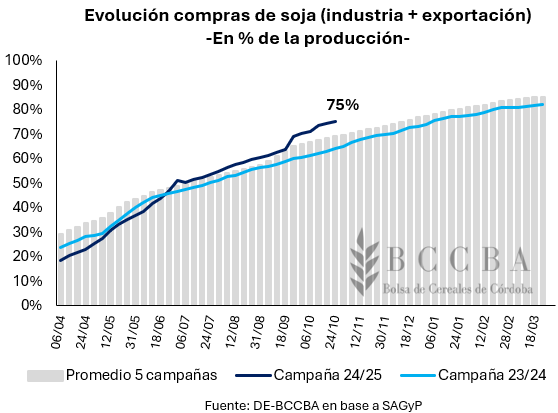

A la fecha se llevan comercializadas alrededor de 38,4 millones de toneladas de soja correspondientes a la campaña 2024/25, lo cual representaría el 75% de la producción estimada a nivel nacional (51,1 Mill Tn de acuerdo con la Secretaría de Agricultura, Ganadería y Pesca de la Nación). En comparación a periodos anteriores, el ritmo de comercialización actual se posiciona once puntos porcentuales por encima del observado durante el ciclo comercial previo (64%) y seis puntos porcentuales por encima del promedio de las últimas cinco campañas (69%).

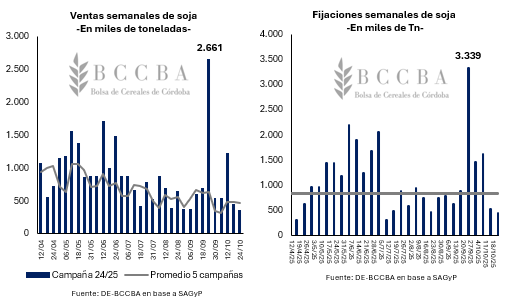

Como suele ser habitual en la oleaginosa, durante los primeros tres meses del ciclo comercial (abril, mayo y junio) se observaron los mayores volúmenes de ventas semanales. A su vez, la rebaja temporal hasta julio de la alícuota de derechos de exportación (DEX) produjo un mayor nivel de fijaciones en comparación a ciclos anteriores. Mientras que, durante la semana en donde se eliminaron temporalmente los DEX (semana correspondiente al 22 de septiembre), tanto las ventas semanales como las fijaciones alcanzaron valores récords.

Hasta la semana del 22 de octubre, alrededor de 35,1 millones de toneladas correspondientes a la campaña 2024/25 se encuentran con precio, representando el 91% del total comercializado (38,4 Mill Tn). Lo cual, dejaría un remanente de 16 millones de toneladas sin precio, poco más del 30% de la producción total (51,1 Mill Tn).

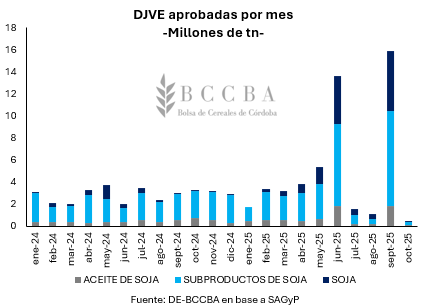

Por otra parte, considerando los embarques de poroto, aceite y harina de soja, se encuentran aprobadas declaraciones juradas de ventas al exterior (DJVE) por 41,7 millones de toneladas. No obstante, los embarques de poroto estarían cubiertos (incluso se exportaría un volumen superior a los 12,3 Mill de Tn previsto por la Secretaría de Agricultura, Ganadería y Pesca) y quedarían por exportar 1,6 millones de toneladas de aceite y 5,9 millones de toneladas de harina para alcanzar los valores estimados por el Departamento de Agricultura de los Estados Unidos (USDA). Estos volúmenes, significarían una demanda potencial de 8 millones de toneladas de soja, las cuales se encontrarían disponibles en el mercado considerando los 12,7 millones de toneladas pendientes a comercializar más el remanente de la campaña 2023/24.

Tabla N°1: Comercio exterior del complejo sojero

En junio, los exportadores, anticipándose a la finalización de la rebaja temporal en las alícuotas de DEX, registraron DJVE por 13,6 millones de toneladas (considerando poroto, harina y aceite) y en aquel entonces se consideró un récord histórico. No obstante, la medida sorpresiva de eliminar temporalmente los derechos de exportación generó que en septiembre el complejo sojero declare ventas al exterior por casi 16 millones de toneladas, un récord absoluto. Por lo cual, en octubre han sido muy bajos los volúmenes de exportaciones declaradas, quedando por debajo de las 500.000 toneladas.

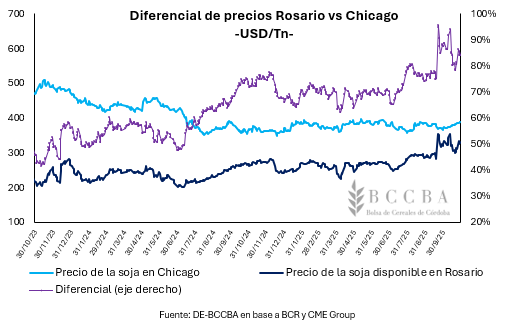

En cuanto a los precios en el mercado local, en octubre la cotización en Rosario promedió los $ 480.000/Tn, exhibiendo una suba intermensual del 11%. Además, desde que se anunció la eliminación temporal de DEX y su finalización, el precio de la oleaginosa en dólares ha subido en promedio un 14%. Mientras que, el tipo de cambio exhibió una caída promedio del 5% y el precio internacional en Chicago una suba del 4%.

Lo mencionado en el párrafo previo indica que, a pesar de haber concluido la medida impulsada por el Gobierno Nacional, la necesidad por parte de la industria de adquirir la materia prima para poder cumplir con los embarques pactados ha sido el principal impulsor de los precios en el mercado local. En este sentido, la tonelada de soja se viene pagando en promedio $50.000/Tn por encima de su valor teórico, lo cual indica que en la práctica el mercado está descontando un derecho de exportación de aproximadamente un 17%.

En este escenario, los precios locales medidos en dólares representaron en promedio el 80% de la cotización de la oleaginosa en Chicago, lo cual implica una suba de 10 puntos porcentuales respecto a lo que se pagaba la tonelada antes de la eliminación temporal de los DEX.

De cara a los próximos meses y en vísperas de que comience la siembra del ciclo 2025/26, los precios en el mercado local parecen tener un buen soporte gracias a la demanda por parte de la industria y el sector exportador. No obstante, si bien existe la necesidad de comprar soja, los volúmenes no son muy elevados y aún queda un mayor volumen de mercadería por vender. Por lo cual, es poco probable que los precios locales muestren subas generalizadas como consecuencia de este factor.

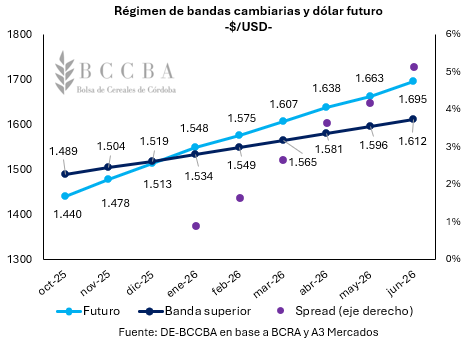

En cuanto al tipo de cambio, para diciembre el dólar mayorista debería alcanzar un promedio de $1.520 según la regla establecida por el régimen de bandas cambiarias. Lo cual, se encuentra en línea a lo que se están operando los contratos en el mercado de futuros. Mientras que, a partir del 2026, se comenzaría a observar un leve spread entre el tipo de cambio oficial mayorista y lo que espera el mercado, sin embargo, esta diferencia no superaría el 5%. Además, si a partir del 10 de diciembre el Gobierno Nacional puede avanzar en reformas claves y los fundamentos macroeconómicos continúan sólidos, sería probable entrar en un periodo prolongado de estabilidad cambiaria. Por lo cual, no sería probable esperar grandes fluctuaciones de los precios locales vía aumento del tipo de cambio.

Por lo cual, en los próximos meses el mayor impacto en el precio local de la soja podría venir por subas en el precio internacional, teniendo presente que se encuentra en desarrollo la cosecha en Estados Unidos y que los datos del USDA previo al cierre del gobierno norteamericano exhibían una situación ajustada en cuanto a los stocks. De esta manera, la gran incógnita es si los rendimientos obtenidos son similares a los estimados, o habría algún tipo de corrección que torne en una situación aún más delicada a las existencias finales de soja estadounidense. Además, el acuerdo entre Estados Unidos y China, donde este último se compromete a comprar al menos 12 millones de toneladas de soja estadounidense en los próximos dos meses, influyó positivamente en la cotización de Chicago. No obstante, debe observarse con cautela qué parte de estas potenciales subas se podrían materializar en Sudamérica, ya que las compras chinas se centrarían en Estados Unidos luego de haber adquirido grandes volúmenes a Brasil y Argentina.